Por: Rodney López Rodríguez (Director de Finanzas y Precios)

El presupuesto municipal para el año 2020 es reflejo del tenso contexto en que toco desarrollarlo, al sumar al recrudecimiento del bloqueo económico, financiero y comercial del gobierno de los Estados Unidos, el azote de una pandemia que ha generado una contracción económica global que ha llevado consecuentemente a una tensa situación financiera del país. El reto ha sido atender las principales demandas para el sostenimiento de los servicios básicos a la población, los niveles de actividad ejecutados en la esfera productiva y los programas sociales aprobados.

El solo enfrentamiento a la pandemia ocasionó gastos al presupuesto en el entorno de los 1463.2 MP de ellos 1085.4 MP de prestaciones a trabajadores y 93.2 MP de gasto material.

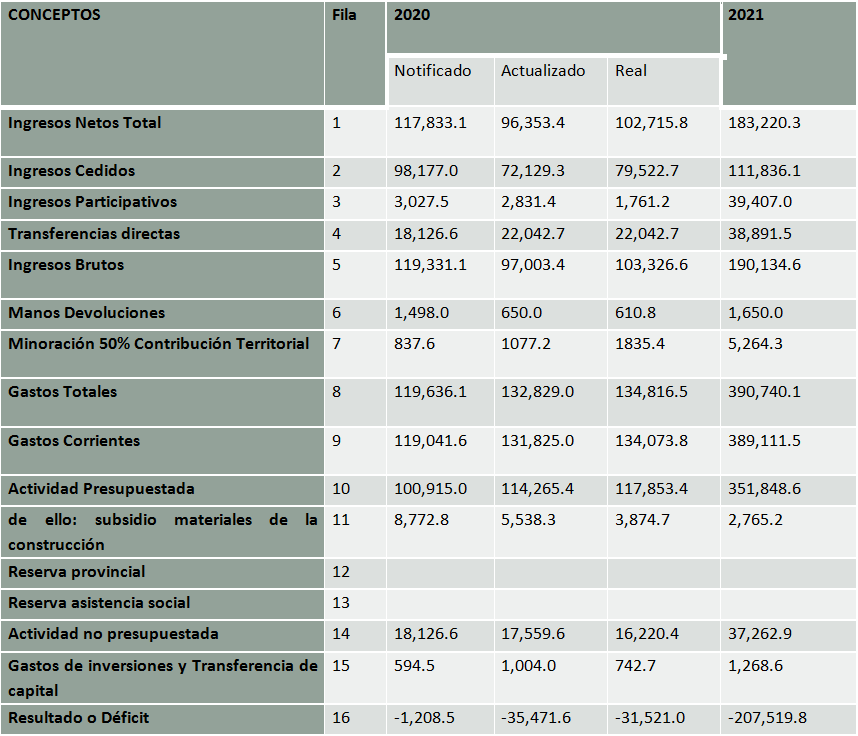

De un plan de recaudación de ingresos por 71.9 millones de pesos (MMP) se lograron 79.5 millones para un 110.6 %, aunque los impuestos sobre las ventas se incumplieron al 98.5% y sobre los servicios públicos al 84.7% quedando por debajo en 2.0 millones de pesos motivado por la tensa situación financiera existente que ha conllevado a la depresión de las ventas de productos y servicios en el territorio.

Los gastos corrientes de la actividad presupuestada ascendieron a 117.9 MMP produciéndose una sobrejecución de 3.6 MMP repartidos en el Gasto Material y de Personal aunque el déficit presupuestario quedó en 31.3 MMP inferior al aprobado en 4.2 MMP.. Los Gastos de Capital se incumplen en 263.1 MP.

En el programa de reparación y construcción de viviendas por la población se entregaron un total de 3874.7 MP de un plan de 5538.3 MP, lo cual respaldó la entrega de subsidios para la compra de materiales a 49 familias de bajos ingresos, afectados de eventos climatológicos o madres de tres o más hijos menores de 12 años, el cumplimiento se comportó al 70.0% siendo necesario ser más diligentes en la valoración y aprobación de los expedientes.

El año 2021 se vislumbra, con un comportamiento semejante al anterior pues aunque se pronostica un crecimiento global de las economías persisten muchas incertidumbres por la afectación de la pandemia que en los pronósticos más optimistas a partir de la aplicación de las vacunas pudiera atenuarse en el segundo semestre y la toma de posesión de una nueva administración en el gobierno de los Estados Unidos que si bien en su campaña se pronunció a favor de la mejora de las relaciones bilaterales está marcada por una serie de medidas firmadas por el presidente saliente que obstaculizan cualquier paso inmediato en esta dirección, además debemos recordar que la última administración demócrata si bien en su final estuvo a favor de una normalización fue tenaz en la aplicación de la extraterritorial Ley Helms- Burton. En este escenario, en el que estarán presentes tensiones financieras y limitaciones materiales, enfrentando serias dificultades en el abastecimiento de combustible, se desarrollaran las actividades que enmarca este presupuesto.

A raíz de la Tarea Ordenamiento se producen significativos cambios en materia tributaria que trataremos de listar a continuación:

1- Las personas naturales cubanas y extranjeras, residentes permanentes en el territorio nacional, contratados a través de las agencias empleadoras o entidades autorizadas, que laboran en sucursales de firmas comerciales extranjeras, oficinas de representación de bancos, compañías financieras no bancarias y otras representaciones de entidades extranjeras acreditadas en el país, incluyendo las agencias de prensa, las sedes diplomáticas y las representaciones de organismos internacionales, tributan por sus ingresos personales.

2-Aplicar el pago del Impuesto sobre los Ingresos Personales a los trabajadores del sector empresarial y presupuestado, por el total de las remuneraciones que obtienen superiores a tres mil doscientos sesenta pesos (3 260.00 CUP) mensuales por todos los conceptos de pago; incluyendo el pago por descanso retribuido, según registro de nóminas; con las excepciones aprobadas en la Ley. Para el cálculo del Impuesto sobre los Ingresos Personales se aplica como tipo impositivo la escala proporcional siguiente:

UM: Pesos

Ingresos mensuales Tipo Impositivo

Hasta 3 260.00 Exento

El exceso de 3 260.00 hasta 9 510.00 3 %

El exceso de 9 510.00 5%

3-El exceso de liquidez que se genera al decretarse la unificación monetaria y cambiaria por la comercialización minorista en pesos cubanos, de bienes y servicios que se ofertaban en pesos convertibles, se aporta al Presupuesto del Estado por las entidades que realizan estas operaciones por el 30% de los ingresos brutos.

4-Solo se reconocen como deducibles a efecto del pago del impuesto sobre las utilidades, los límites de importes de alimentación y alojamiento establecidos por el MFP, lo cual es válido para cualquiera de las modalidades en que se aplique la dieta, incluido cuando media contrato.

5- Para el cálculo y pago de la liquidación adicional del Impuesto sobre los ingresos personales, mediante la presentación de declaración jurada por los ingresos obtenidos en el año 2020, los usufructuarios de tierras agrícolas estatales y los propietarios de tierras agrícolas, tenedores de ganado sin tierra y otros productores individuales de alimentos, aplican un tipo impositivo fijo del cinco por ciento (5 %) al resultado que se obtiene al descontar de los ingresos obtenidos.

6-Las personas naturales mencionadas en el apartado anterior aportan además el cinco por ciento (5 %) sobre la venta de productos agropecuarios que realicen a entidades acopiadoras, y aplican para ello el procedimiento de retención, las que tienen carácter definitivo a los efectos de la liquidación y pago del Impuesto sobre los ingresos personales.

7-Aplicar en el transcurso del año 2021 el Impuesto sobre los ingresos personales a la gente de mar (marinos y otro personal afín), por los ingresos derivados del contrato de enrolamiento suscrito con compañías navieras o armadoras extranjeras, a través de una entidad cubana autorizada, en una escala progresiva con tipos impositivos entre el quince por ciento (15 %) y el treinta por ciento (30 %), de conformidad con lo dispuesto por el Ministro de Finanzas y Precios.

8-Aplicar en el año 2021, el Impuesto sobre los ingresos personales a los atletas que se contratan en el exterior, de conformidad con los procedimientos establecidos, por los ingresos obtenidos de estos contratos

9- Exonerar del pago anual del Impuesto sobre los ingresos personales mediante declaración jurada a los trabajadores por cuenta propia que se mantuvieron suspendidos por un período de seis (6) meses o más en el ejercicio de su actividad por el efecto de la COVID-19 como medida compensatoria a la pérdida de ingresos que tuvieron el año 2020.

10-Exonerar de la liquidación anual del Impuesto sobre utilidades por las operaciones correspondientes al año 2021 a las unidades básicas de producción cooperativa del sector no cañero, siempre que más del cincuenta por ciento (50 %) de sus ingresos provengan de la comercialización de sus producciones agropecuarias o de la prestación de servicios vinculados a estas producciones, con el objetivo de contribuir al mejoramiento de sus condiciones financieras.

11-Las cooperativas de producción agropecuaria y las unidades básicas de producción cooperativa aportan el cinco por ciento (5 %) sobre el total de los ingresos obtenidos por la venta de sus producciones agropecuarias anualmente, como aporte mínimo de este impuesto.

12- No están gravadas con el Impuesto sobre las ventas la comercialización de libros, periódicos, revistas y materiales educacionales y científicos, así como la venta de cualesquiera otros materiales relacionados con el desarrollo educacional y cultural de la población.

13- No están gravadas con los Impuestos sobre las ventas por la comercialización minorista y sobre los servicios:

- a) La canasta familiar normada, que incluye los productos de entrega específica a niños;

- b) dietas médicas por enfermedades crónicas de la infancia, retrovirosis, la fórmula basal, así como los productos no alimenticios de venta regulada de canastilla y el calzado profiláctico;

- c) medicamentos controlados y complementarios asociados a tratamientos permanentes;

- d) Programa Nacional de Medicina Natural y Tradicional y a las producciones de dispensarios de las empresas de farmacias y ópticas, la masa vegetal y otros insumos vinculados a este programa;

- e) productos de óptica y artículos médicos, prótesis auditivas;

- f) servicio estatal de transportación urbana de pasajeros, por la vía marítima, ferrocarril y aérea nacional; y

- g) otras que se determinen de conformidad con lo dispuesto en la Ley 113 “Del Sistema Tributario”.

14-Aplicar el Impuesto por la ociosidad de tierras agrícolas y forestales durante el año 2021 en todas las provincias y municipios del país, a partir del último balance de la tierra certificado por el Ministerio de la Agricultura

Teniendo en cuenta todo lo anterior el presupuesto del Municipio Gibara queda como mostramos a continuación:

Los ingresos cedidos que se proyectan ascienden a 111836.1 millones de pesos, que representan un crecimiento del 40.6 % respecto al cierre 2020. El plan de ingresos para el 2021 requiere la exigencia de una estricta disciplina en los aportes mensuales por los actores económicos, que garanticen la liquidez oportuna en la caja del presupuesto municipal, para lograr asignar oportunamente los recursos financieros que respaldan las demandas de gastos. El fortalecimiento del control y la gestión sistemática por parte de la ONAT tiene un papel esencial en este propósito.

Los ingresos de la Contribución Territorial para el Desarrollo Local se proyectan en 5264.3 MP 2.87 veces superior al real y 4.89 veces el plan 2020.

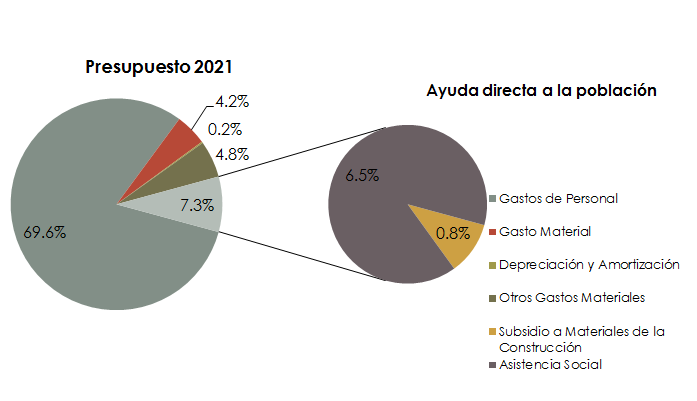

La planificación de los gastos en el Presupuesto del Municipio 2021 está marcada por el proceso de ordenamiento reflejando la devaluación de la moneda y el impacto significativo de la reforma salarial lo que conlleva a que el Gasto de Personal se encuentre en el entorno del 69.6% del total de Gastos Corrientes.

Se proyectan gastos totales por 390.7 MMP, creciendo 2.94 veces con respecto al presupuesto 2020 y a su cierre.

El presupuesto de Gastos Corrientes de la Actividad Presupuestada se centra en respaldar los servicios básicos de la población, priorizando los sectores de educación y salud pública, el apoyo a la actividad empresarial así como el funcionamiento de la administración, por lo que se deben de intensificar las medidas de ahorro y racionalidad en el gasto, bajo el principio de hacer más con menos, línea de actuación y responsabilidad que debe estar presente en los cuadros y funcionarios de este sector.

Se mantiene la política de otorgamiento de subsidios para acciones constructivas en sus viviendas a personas naturales de bajos ingresos el cual se financiará con cargo al presupuesto local según lo establecido por el Ministerio de Finanzas y Precios.

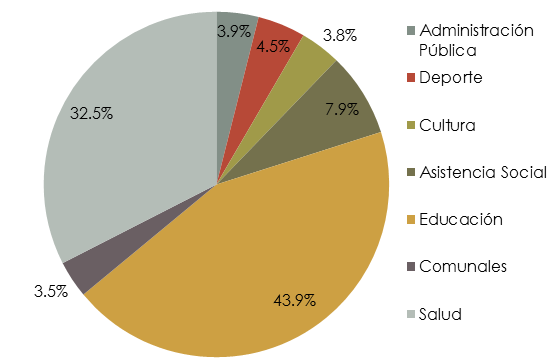

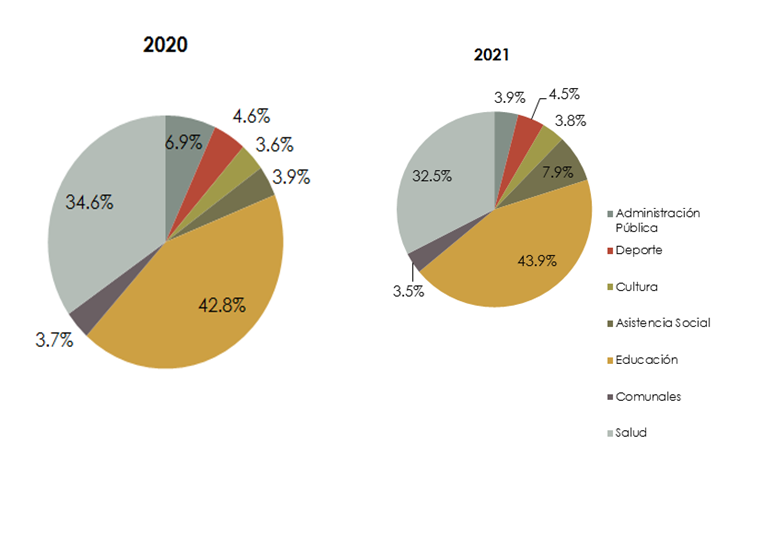

Al Sector de la Educación se estima se le asigne el 43.9 % del total de gastos asignados al municipio manteniéndose en el entorno de su participación en el presupuesto anterior

Al sector de la Salud Pública se le destina alrededor del 32.5 % del total de gastos del municipio con un incremento relativo de 2.6% lo que permite la atención gratuita a toda la población gibareña, que incluye el funcionamiento de los servicios de estomatología y el desarrollo de salas especializadas, protegiéndose el programa materno-infantil, las casas de abuelos y hogares de ancianos, las tareas de saneamiento e higienización. Es necesario aplicar la racionalidad en el uso de medicamentos del consumo social, garantizando no se generen inventarios en los medicamentos que no se justifique y el incremento de los gastos por pérdidas por certificados médicos. .

Los gastos de la Asistencia Social representan aproximadamente el 8.0 % del total de gastos, lo que respaldará la política de prestaciones de la asistencia social a tono con las nuevas políticas establecidas para esta actividad.

Se proyectan un peso del 4.0% para los gastos en la Cultura, que permitirán una vitalidad de ofertas artísticas - culturales a la población en cada rincón del territorio pero se impondrán limitaciones presupuestarias a gran parte de los eventos planificados.

Para el Deporte se planifican un 4.4 %, con un ligero incremento que garantizará el funcionamiento las instalaciones deportivas para el disfrute de los practicantes sistemáticos del deporte.

Para los Servicios Comunales se planifica un 3.5 % del gasto municipal, el mismo garantizará el respaldo del 100 % de los gastos de personal y aportes al presupuesto y las tareas de saneamiento y servicios funerarios.

Para la Administración Interna. se destina aproximadamente un 3.9 % del gasto de la actividad presupuestada con una disminución relativa de más del 9.0%, el mismo garantizará la estabilidad de las funciones de Gobierno a nivel de territorio dentro de este gasto se incluye el subsidio a personas de bajos ingresos con necesidad de acometer acciones constructivas en sus viviendas.

El presupuesto del municipio destina de igual manera que el año anterior más del 75 % del mismo a las actividades de Salud, Educación y Asistencia Social actividades que garantizan la sostenibilidad de los servicios sociales básicos de la población y dan cumplimiento a los Lineamientos de la política económica social aprobada por el 7mo Congreso del PCC.

En este año debido a la tarea ordenamiento se avanza en la eliminación de gratuidades y subsidios indebidos, manteniéndose la protección a los sectores más vulnerables. Se mantiene el subsidio a productos que benefician sectores vulnerables así como otras transferencias al sector empresarial. El monto de los Gastos de la Actividad no Presupuestada crece 2.12 veces con respecto al plan anterior y 2.30 con respecto al real representando el 9.5% del total de los Gastos Totales.

.Como resultado de los ingresos y los gastos totales que se planifican, se obtiene un Déficit Fiscal para el año 2021 de 207.5 MMP aumentando 6.58 veces el real del cierre 2020.

En el proceso de ejecución presupuestaria, debido al carácter mínimo de planificación de los ingresos y máximo de los gastos consideramos que pueden mejorarse estos resultados a partir de un riguroso control del egreso público, y creando un ambiente propicio para un mayor desarrollo de las fuerzas productivas aprovechando el marco legal establecido al contemplar a todos los actores de la economía pues como se ha señalado por el Ministro de Economía y Planificación Alejandro Gil no se trata de un plan de la economía estatal sino un plan de la economía del país, generando mayores encadenamientos productivos en el territorio y utilizando el financiamiento disponible para generar proyectos productivos de desarrollo territorial, estableciendo una estricta disciplina contable y financiera, que garantice los análisis oportunos y a profundidad en la toma de decisiones, así como una mayor responsabilidad tributaria, en cada entidad o persona natural de conjunto con la exigencia de los órganos y organismos acompañados de los trabajadores y el movimiento sindical.

El municipio Gibara, no logra cubrir sus gastos con los ingresos, por ello aumenta la dependencia del presupuesto central a través de la subvención para nivelar presupuestos de un 23.4% a un 53.1%, como se puede apreciar más de la mitad de los gastos dependerán de la capacidad del país de rescatarnos o de la capacidad que tengamos para generar nuevos ingresos. La subvención para nivelar presupuestos no constituye un ingreso y si una carga para el país al generar mayor endeudamiento o inflación, por ello la importancia de potenciar todas las fuentes de ingresos posibles en el territorio.

- No debe usar palabras obscenas u ofensivas.

- Los comentarios deben estar relacionados con el tema.

De incumplir con las políticas anteriores su comentario no será publicado.